注意!个税零申报=中断纳税=不能买房买车?

更新时间:2019-02-18 09:29:42•点击:494 • 政策资讯

企业的内部控制是一个完整的系统。他应该包括以下几个方面的控制制度:

1、供应生产销售内部控制制度;

2、资金内部控制制度;

3、财务会计内部控制制度;

4、战略预算制度;

5、内部审计制度;

6、投资内部控制制度;

7、子公司(企业)内部控制制度。

下面就供应生产销售内部控制制度中的采购环节说一说我的一些观点和看法:(我力图通过一些表格来详细说明)

供应的内部控制其实是公司管理的一个重点,又是最难控制的环节,我们管理抓住首先主要控制节点。

各营运部门的需求和请购

进货渠道建设

采购计划制定

采购定价

合同形成

自行采购

仓库实物流转

仓库信息报告

控制政策与方法

归口各部门采购权,实施统一采购政策

管理层定期设定和调整个别特定自采权限和特定采购模式,其他物资、服务等采购权限归口供应部门,实现集中操作、统一调度;

供应部统一采购管理模式、管理政策、货源管理和业务控制标准及流程,统筹规划批量物资需求,尽量形成批量采购,提高供应链整体的协同能力和反应能力。

采购作业计划性控制

在经营预算目标指导下,根据销售计划和各营运部门物资需求,形成中短期供应业务计划,直接规范采购作业指令和进度安排,保证充分及时、灵活调整的供应能力,并提供详尽的资金使用依据。

采购业务分级权限监控

采购业务程序中的各重要环节根据业务特点和金额大小等,分别接受不同级别的授权控制,减少业务运作的任意性和盲目性,强化权限决策和权限责任。

进货成本有效性控制

采用供应市场分析、供应商管理、实施特殊采购程序规范、定价权的授权控制等多种方法,实现综合供应成本的不断改进,促进优化成本管理之财务目标的实现。

库存物资多级帐务管理

建立仓库业务部门和财务会计部多层次帐务体系:根据业务操作部门和财务职能部门的特点及需求,形成基层帐务体系和财务一级帐务体系各自物流、资产和业务等反映信息地重点和形式,在多层次帐务体系之间建立凭证、单据、帐表等形式的全面业务接口和严密的勾稽关系,实现多层次的信息记录、沟通和反馈机制。

仓储物资数据分析与报告制度

按多种具体营运目标和物资特性定义库存和库存参数标准,定期形成基础数据的分析和相关报表、报告的传递和反馈,在向营运部门提供及时、充分供应的同时,实现库存规模、结构和周转率有效性控制。

存货帐实准确性控制

通过贯彻基层帐务建设的一般控制标准和实施在库物资的定期抽查和循环盘点,保证库存物资帐实一致,提高资产规模、资产价值及资产减损等财务信息的准确性和真实性。

在库物资清查处理制度和存货非生产损耗控制

按物资流转和经营特性,明确不确定性和潜在风险较大、物流费用较高的库存物资,划定重点控制存量、流量和周转的物资范围,制定有针对性的,特殊的物资交接、在库存储和清理政策,减少滞料和废料,控制生产环节之外的物料消耗。

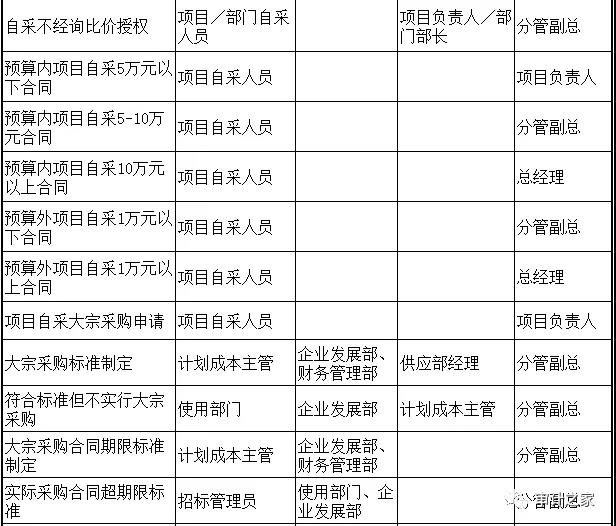

其次,建立授权体系

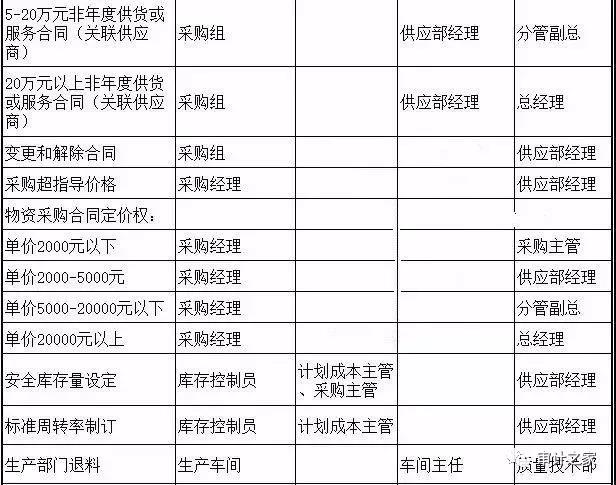

供应循环业务授权详见下表。

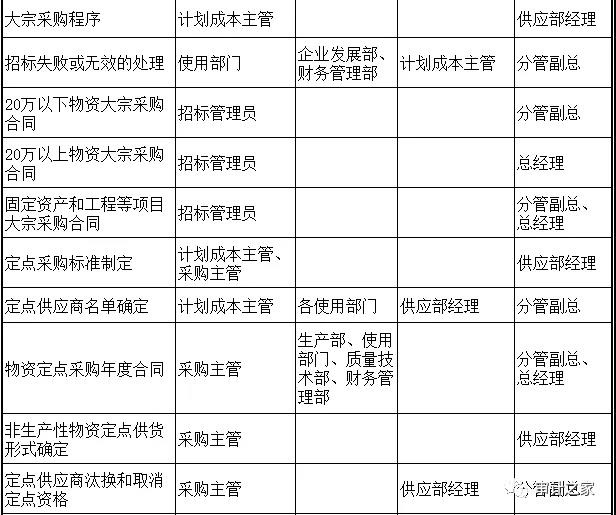

再次,我

们要重点关注大额大宗采购。

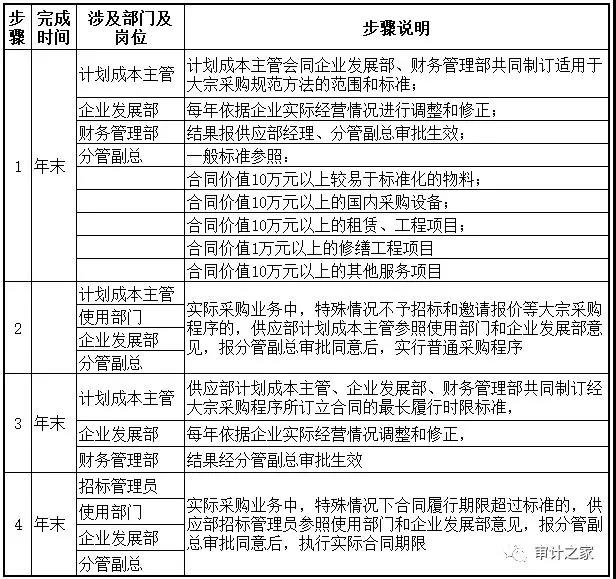

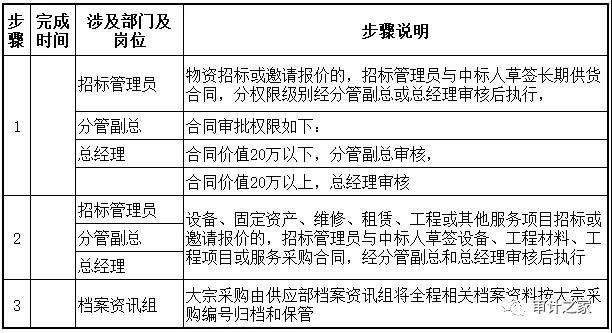

大宗采购标准制定

大宗采购合同规范

说明:我采用的一些表格来体现具体的授权管理,有的地方还阐述的不是很细,希望能抛砖引玉。

推荐阅读

-

恭喜!企业所得税又可以少交了!税务总局刚刚通知!2021年1月1日起执行!

2020-12-23 15:46:54•839 次

-

员工垫资买办公用品报销到私户,竟然被查!税务局:立刻整改!

2020-12-20 10:56:20•710 次

-

突发!增值税起征点调至5000元起!税局放大招了!即日起,这么做补3年税!

2020-12-20 10:22:31•655 次

-

这张白条完全可以税前扣除!不知道就亏大了

2020-12-17 09:29:08•584 次