奔驰正式道歉!女车主:税务局见!

更新时间:2019-04-17 09:12:32•点击:526 • 政策资讯

一波未平,一波又起!频上热搜榜的“西安奔驰女车主维权”事件,再度升级!

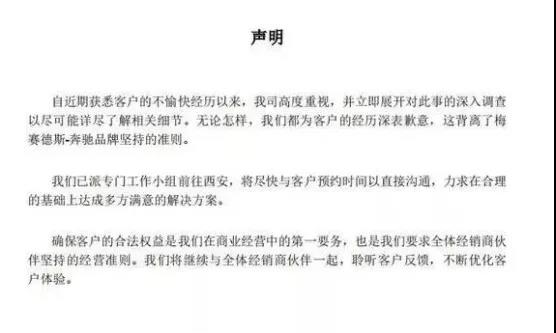

奔驰官方在13日因漏油事件发表声明道歉:

但是,现在金融服务费引出了新的税务问题。税务部门已经开始进行调查了!

1

税务部门:严查利之星是否偷税!

4月13日,哭诉维权奔驰女车主首次提出,其在不知情情况下,被西安利之星收取金融服务费1.5万余元,且未拿到发票。

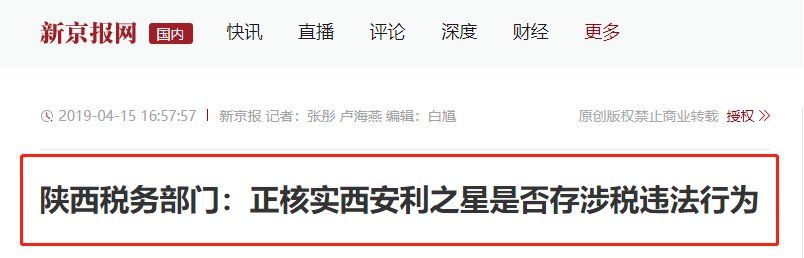

据人民日报、新京报等媒体披露,4月15日,陕西税务部门正密切关注西安利之星奔驰事件,正在积极核实调查西安利之星是否存在偷漏税或涉税违法行为。

一、从网上披露的奔驰女车主与4s店谈话录音中得知以下信息

1、女车主支付了15000余元金融服务费;

2、费用走的是个人账户;

3、收取此费用后只开具了收据,没有开具发票。

二、目前来看,利之星涉税问题,有两种情况出现

1、未开票,但已经申报,最高处3万罚款!

针对奔驰女车主被西安利之星4S店收取一笔金融服务费而没有开发票的行为是否符合规定,陕西税务12366工作人员表示,西安利之星如果确实提供了增值税应税行为,就需要开具责任税发票。

如果西安利之星已经进行未(开)票收入申报,那也算申报了,只是没有发票。

也就是说,在尚未进一步了解情况下,尚不能确定利之星是否构成偷税。因为在未开具发票的情况下,不排除当事人已经进行了申报(当然概率并不高)。

但是即使是这样,只要确实发生增值税应税销售行为,并不能免除西安这家汽车4S店的开票义务。

北京市京师律师事务所律师张新年表示,利之星未明示金融服务费收取标准、不开具发票的行为违反了《汽车销售管理办法》中相关的销售行为规范,应当由县级以上地方商务主管部门责令改正,且最高可处3万元以下的罚款。

2、未开票,也未纳税申报,构成偷税!

如果相关证据显示,在历史销售过程中,利之星存在收取其他客户金融服务费,且未进行纳税申报的话,大概率会被按照征管法第六十三条有关少列收入的条款来确认违法事实并被认定为偷税!

如果被认定为偷税,利之星将面临无限期税款追征、滞纳金加收以及罚款。其中处理决定将包含追缴增值税、滞纳金以及附加税、滞纳金。

盈利的话,还有企业所得税及其滞纳金!

同时针对上述税款,在处罚决定里,会被根据税款数处以0.5倍至5倍之间的罚款。

此4S店已经营7年,假如一个会计年度卖车1000辆,预计该4S店的补税+罚款将是一个以千万计的天文数字!

三、金融服务费,还是价外费用?

从目前的信息来看,由于利之星并不是金融机构。

其所涉及的金融服务费不是财税【2016】36号文附件1销售服务范围注释中的金融服务,作为增值税征收范围的金融服务包括贷款服务、直接收费金融服务、保险服务和金融商品转让。

在这个案例中提供增值税金融服务的主要是提供贷款的银行、汽车金融公司、提供保险服务的保险公司等。

案例中涉及的搭售或者近乎于强买强卖的金融服务,可以理解为是汽车4S店提供的代办贷款服务、代办保险服务,属于商务辅助服务、鉴证咨询服务的性质。或者,也可以理解为是销售汽车产生的价外费用。

有业内人士表示,税务机关大概率会将相关收入确认为汽车销售的价外费用,按照16%的税率予以征收增值税,而非按照服务业6%的税率来征收增值税。

2

个人账户转账,意味着什么?

在此事件没有进一步信息前,不好评价。

但个人账户转账避税,一直仍是很多企业的“潜规则”!但各位会计和老板一定要注意!

一、通过个人账户发工资,违法!

一些用人单位不通过企业公账发放工资,而是通过公司法定代表人、股东、财务人员的个人账户发放工资,以这种方式来规避与员工之间的劳动关系,进而逃避责任。

深圳市中级人民法院劳动争议审判庭法官提醒:

“在劳动争议案件中,若公司通过个人账户给员工发放工资,诉讼过程中,公司否定双方存在劳动关系,称只是股东或资金往来关系,在没有其他证据情况下,劳动者就很难证明与公司之间存在劳动关系。”

此外,通过个人账户发放工资,也不利于劳动者查明工资标准。所以,劳动者不能只管钱到手,不管工资出处。

二、现金方式发放工资,违法!

有些公司以现金方式发放工资,而不使用银行代发。随着支付管理制度的发展,国家大力推行非现金结算,全面推行银行代发工资模式,设想一下:公司基本户有,员工也不少,公司又不在偏远山区,用现金发放工资正常吗?

三、故意混淆劳务和工资申报,违法!

很多劳务派遣公司、建筑企业等,将劳务工、临时工、第三方员工,按照工资薪金申报!特别是社保移交税局征收,建筑工人实名制后,这类企业薪资合规性尤为重要!

四、补贴不申报个税,违法!

公司没有把发放的节日补贴、交通补贴、通讯补贴、生日礼金合并生成工资进行个税申报。企业和职工在不避税的情况下个税最高可达45%。因此很多企业为了减少经营成本而采用违法发放工资的手法。

今后,法人和公司账户频繁资金往来风险大!

根据税收征管法规定,税务虽然有权查询个人和企业银行账户,但是程序和掌握的信息有限,执法力度往往打折扣。但从2018年开始,各地金融机构与税务、反洗钱机构合作势必加大,老板私人账户与公司对公户之间频繁的资金交易都将面临监控。

3

今后,税务将越来越规范!

2019年,财税政策频出,增值税新政+新工资个税+2019年社保新规等政策相继出台......无疑在释放这样一个信号,未来将会更加严格要求各企业,各财务人,势必要将行业调整至更加规范。

各地都在推进税务和银行的信息共享:

1、全面推行银行代发工资模式,税务终将会与银行共享信息并比对!

2、工资表上的每一个人员,需要上传姓名及身份证号码,对于多处发放工资的,税局会对该身份证号预警,责成申报单位代扣代缴个人所得税。

3、工资薪金所得与劳务报酬所得,二者最大的区别是工资、薪金存在任职受雇关系、签订劳动合同并缴纳基本社会保险、接受企业的日常管理,是被包含的共同主体;而劳务报酬不存在上述情况,是与企业分立并存的并列关系。

4、以后再借用别人的身份证信息用于列工资抵费用的,将很容易预警出来,这是因为2018年底个人所得税新的管理系统在各地普遍应用,该系统包括税务端和企业端。其中,税务端有“两处以上收入”模块,在技术层面加强了对个人两处以上工资、薪金收入的管理。

5、对虚列的工资额抵用成本的,一经查实全部剔除,补交企业所得税并处以数倍罚款。

4

金融监管部门也介入调查!

继质疑新车发动机漏油存在质量问题之后,这位坐在奔驰引擎盖上哭诉维权的西安女车主还踢爆了汽车金融消费领域的黑幕。

一、银保监局对奔驰展开调查

据新华社消息,对于媒体热议奔驰女车主被收取“金融服务费”问题,中国银保监会高度重视,已要求北京银保监局对梅赛德斯-奔驰汽车金融有限公司是否存在通过经销商违规收取金融服务费等问题开展调查。

银保监会表示,将根据调查情况依法采取必要的监管措施,切实维护金融消费者的合法权益。

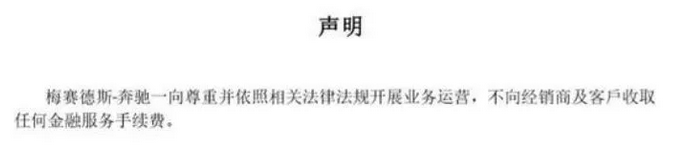

二、奔驰否认向客户收取任何金融服务手续费

梅赛德斯-奔驰发表声明表示,不向经销商及客户收取任何金融服务手续费。

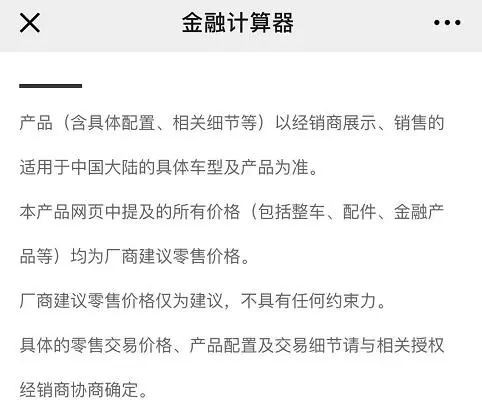

查阅梅赛德斯-奔驰官网显示,梅赛德斯—奔驰汽车金融有限公司公示的收费项目目录中,并未有“金融服务费”这一服务名称。

但值得注意的是,在梅赛德斯—奔驰官网中所推荐的金融方案中,在网页最末端的补充事项中提及:“奔驰金融公司金融产品的具体价格及细节以客户与授权经销商协商一致的最终零售价格为准。具体的零售交易价格、产品配置及金融产品相关信息请与授权经销商确定”。

三、网曝已有4S店采取紧急措施

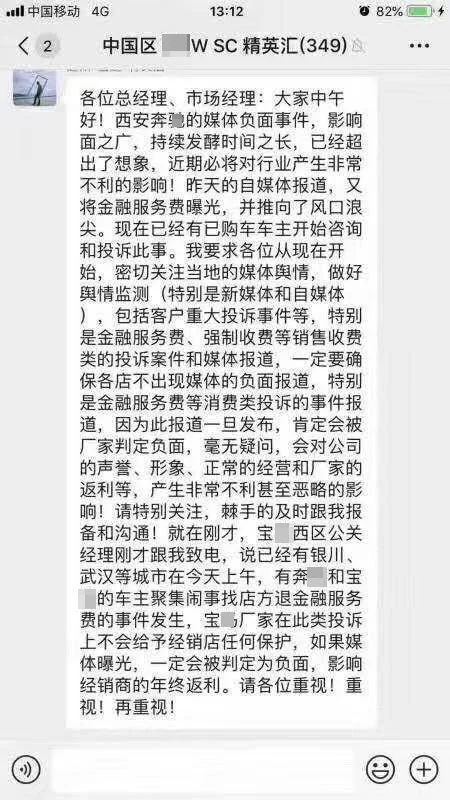

整个汽车金融领域的乱收费黑幕,或许会因事件的不断升级发酵得以揭开和净化。网传已有经销商集团、4S店采取紧急措施了。

税务机关和金融监管部门的相继介入,让事件进一步升级,最终真相如何,时间会给我们正确的答案!对此你怎么看呢?

推荐阅读

-

恭喜!企业所得税又可以少交了!税务总局刚刚通知!2021年1月1日起执行!

2020-12-23 15:46:54•846 次

-

员工垫资买办公用品报销到私户,竟然被查!税务局:立刻整改!

2020-12-20 10:56:20•714 次

-

突发!增值税起征点调至5000元起!税局放大招了!即日起,这么做补3年税!

2020-12-20 10:22:31•658 次

-

这张白条完全可以税前扣除!不知道就亏大了

2020-12-17 09:29:08•587 次