我叫企业所得税,我变了!今天起,这是我最新最全的税率表!

更新时间:2020-10-17 15:32:05•点击:388 • 在线课堂

2020年企业所得税税率有变!你们还在为分不清企业所得税适用税率发愁吗?别急,小编为您搞定这些难题!

本文主要包括4部分:

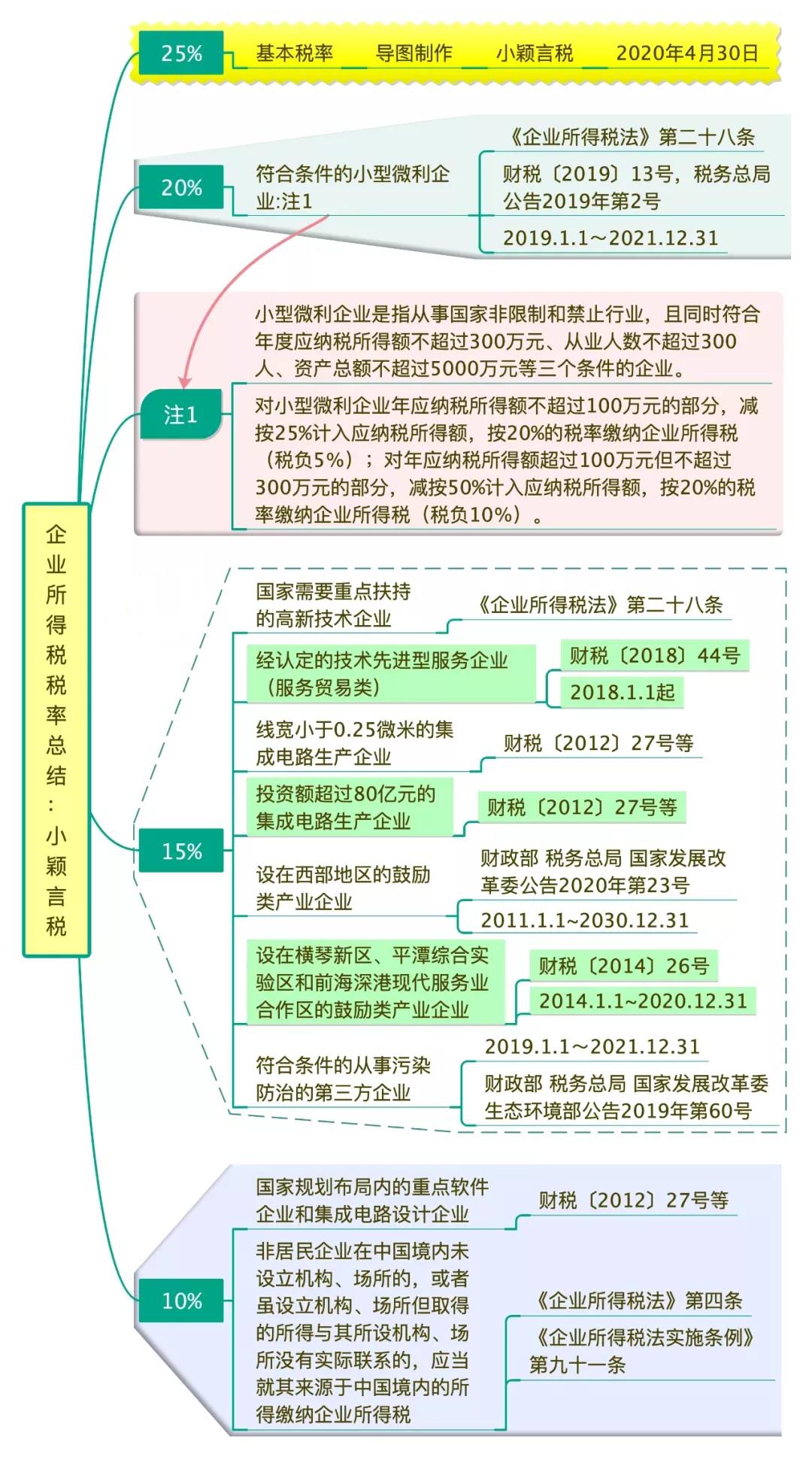

1. 2020年最新最全企业所得税税率表

2. 2020年上半年企业所得税最新重点优惠政策

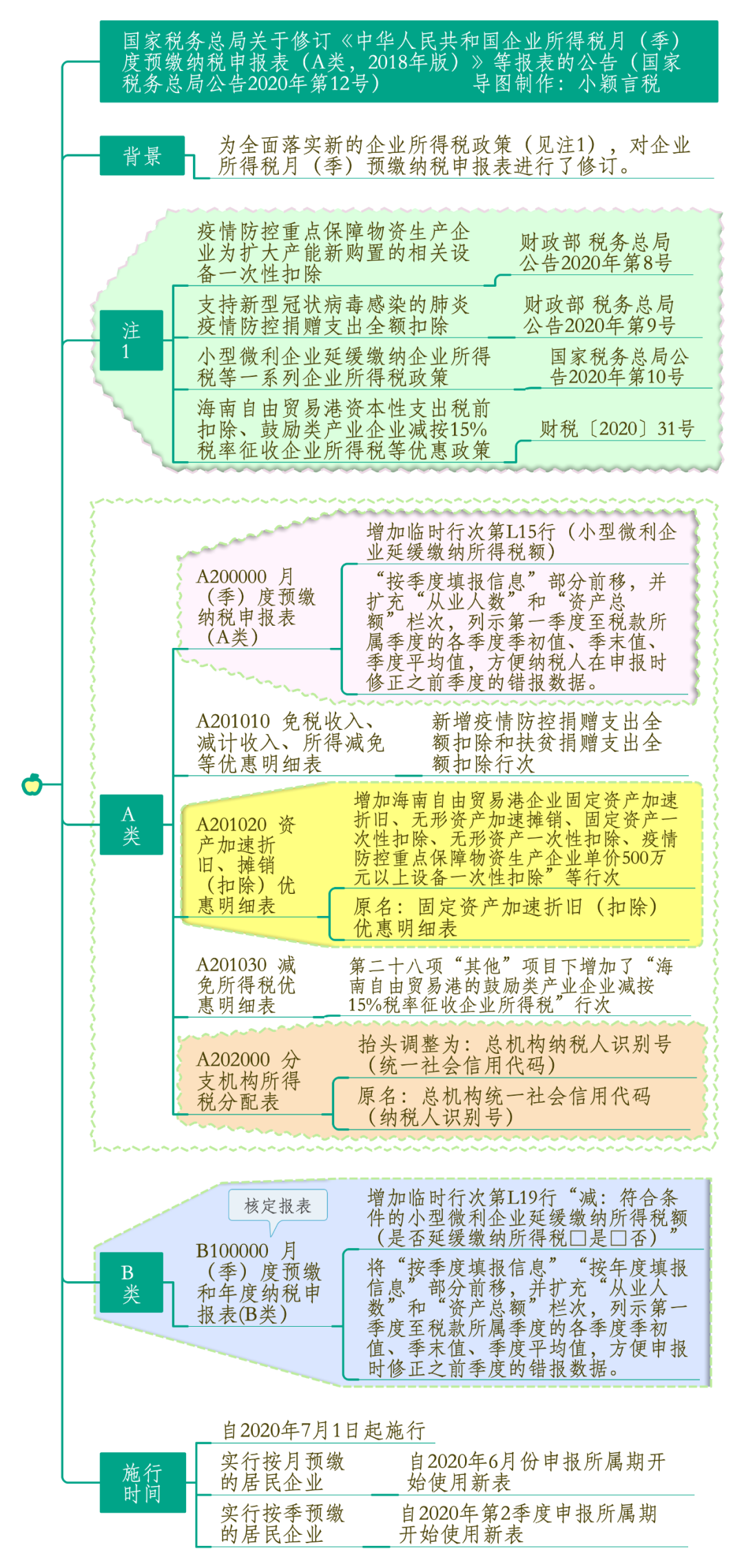

3. 企业所得税季度预缴申报表及核定征收申报表

4.企业所得税年度纳税申报表

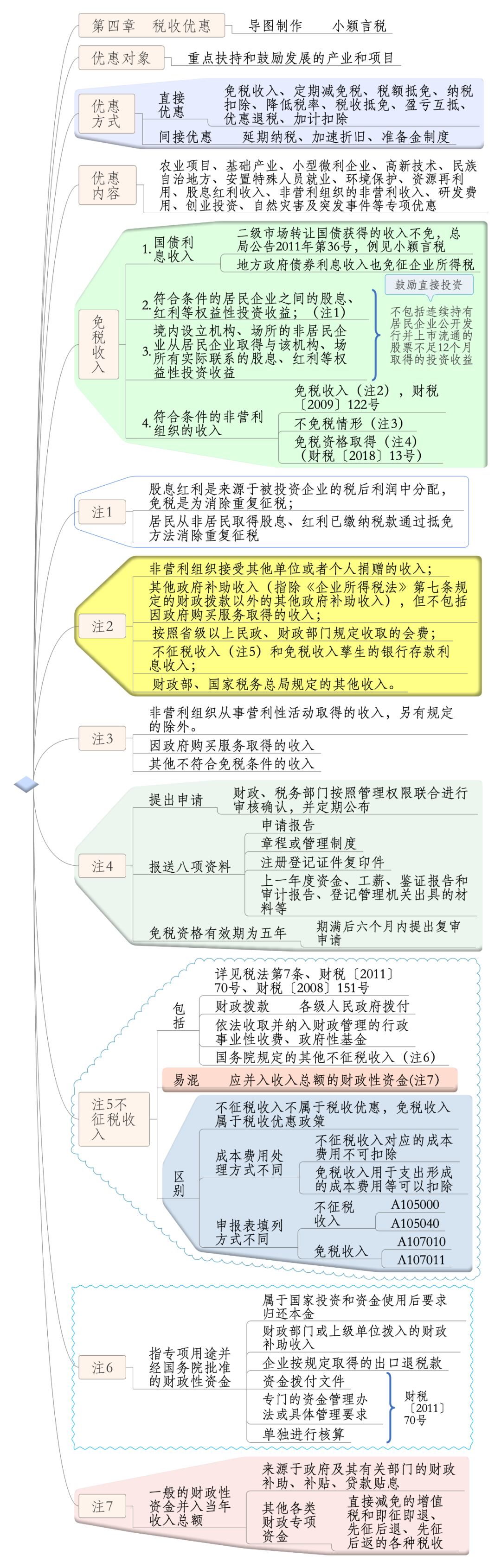

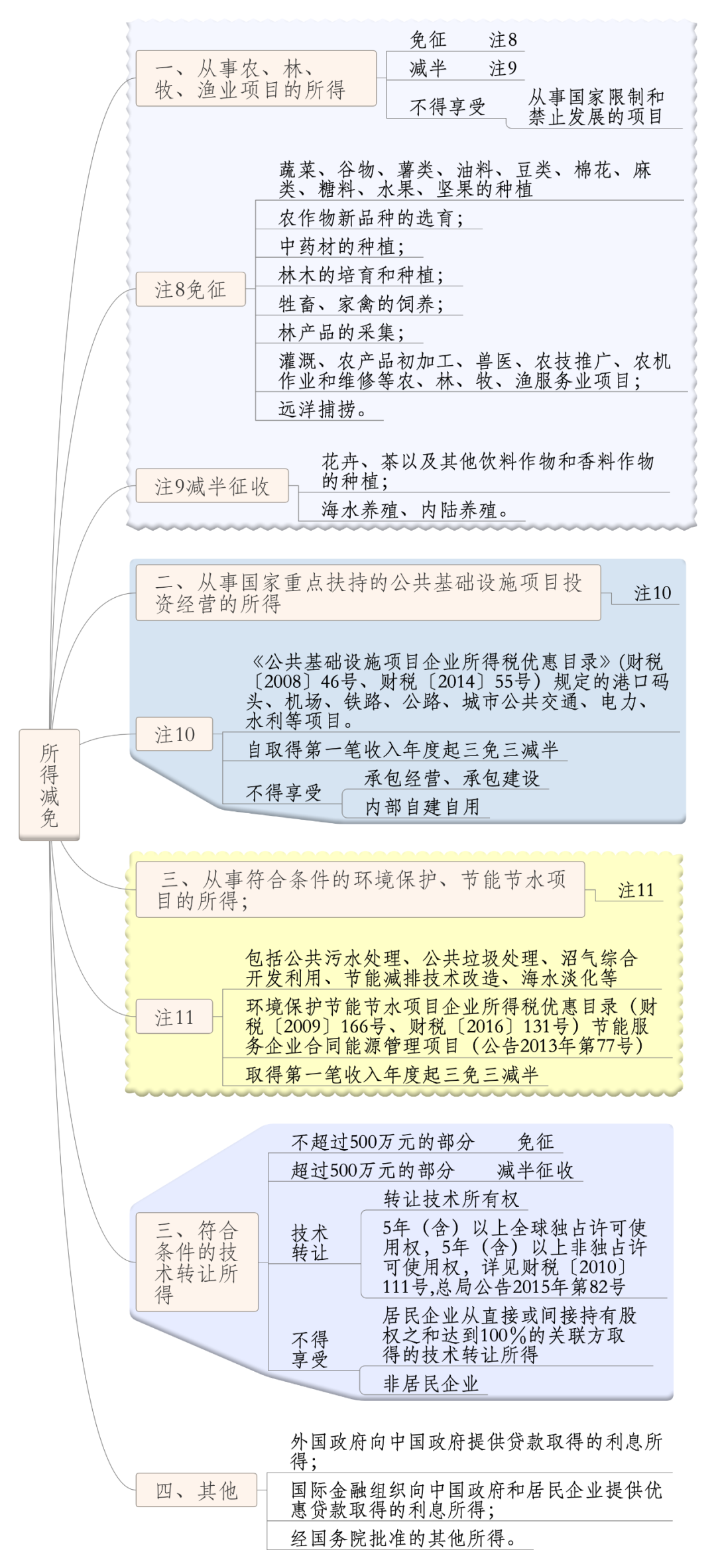

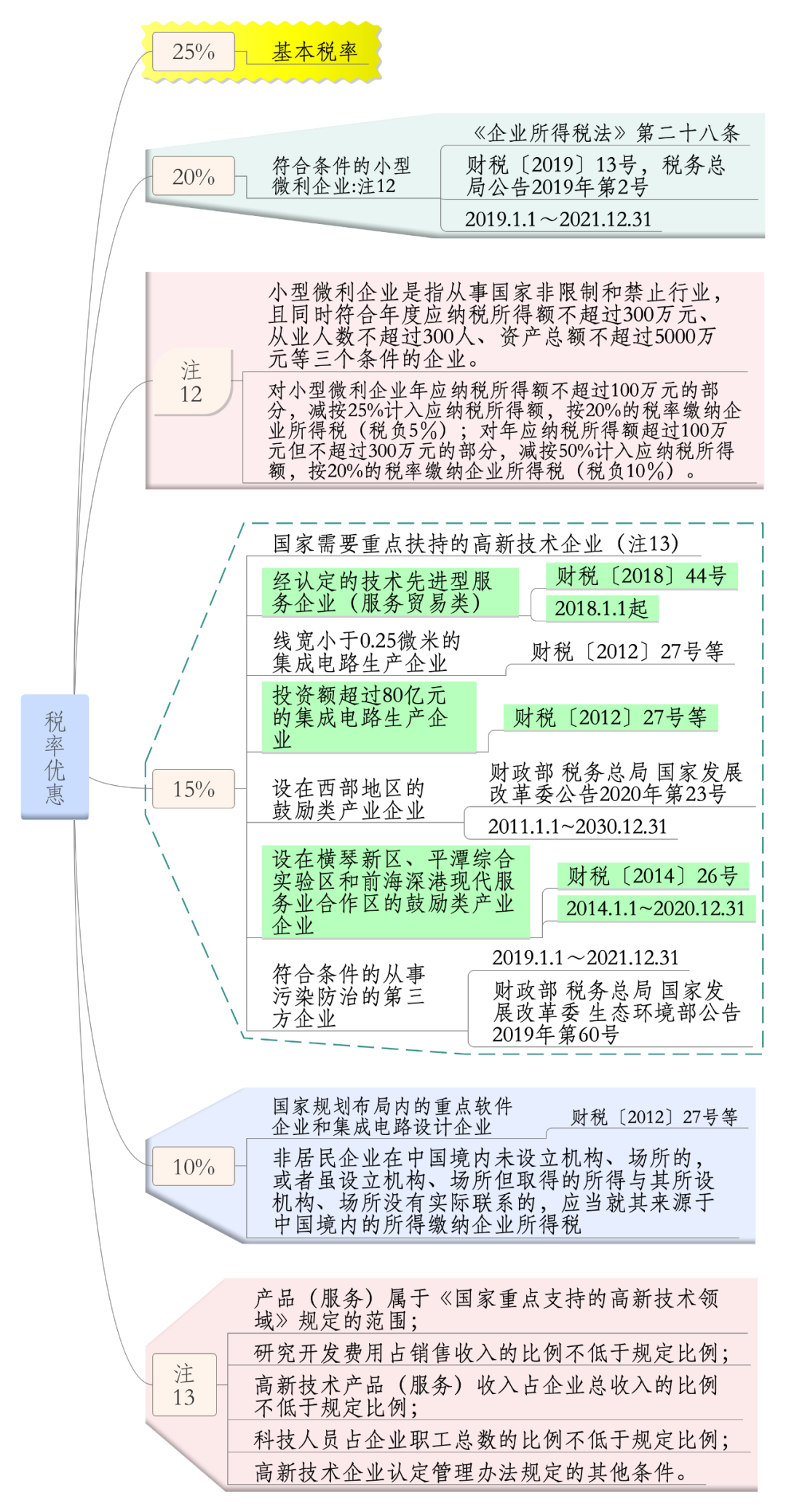

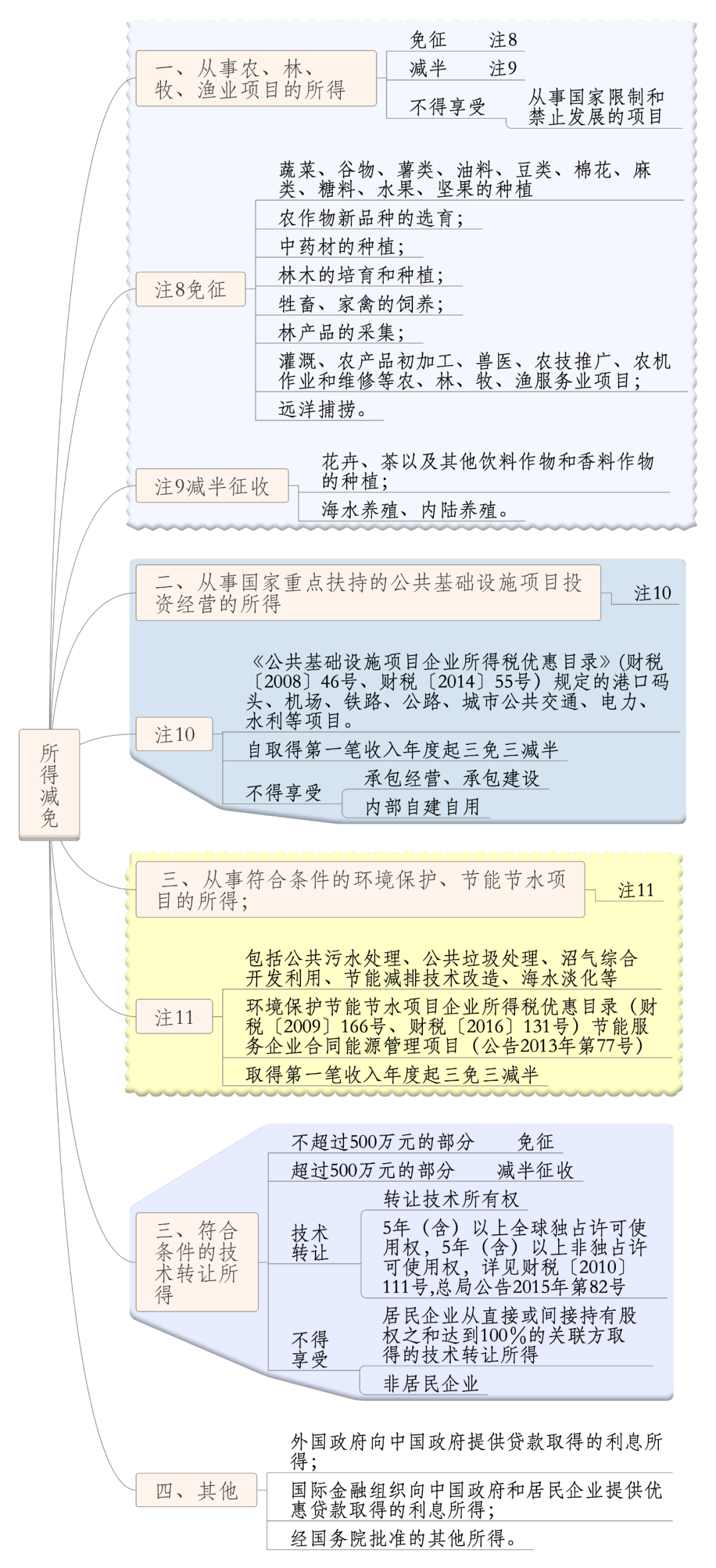

自2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。(二)小型微利企业是指从事国家非限制和禁止行业,且同时符合以下三个条件的企业:《国家税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的公告》(国家税务总局公告2019年第2号)第一条、第二条国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。对经认定的技术先进型服务企业,减按15%的税率征收企业所得税。《财政部 税务总局 商务部 科技部 国家发展改革委关于将技术先进型服务企业所得税政策推广至全国实施的通知》(财税〔2017〕79号)第一条3. 横琴新区等地区现代服务业合作区的鼓励类产业企业对设在横琴新区、平潭综合实验区和前海深港现代服务业合作区的鼓励类产业企业减按15%的税率征收企业所得税。根据《财政部 国家税务总局关于广东横琴新区 福建平潭综合实验区 深圳前海深港现代服务业合作区企业所得税优惠政策及优惠目录的通知》(财税〔2014〕26号)第一条对设在西部地区以《西部地区鼓励类产业目录》中新增鼓励类产业项目为主营业务,且其当年度主营业务收入占企业收入总额70%以上的企业,自2014年10月1日起,可减按15%税率缴纳企业所得税。《国家税务总局关于执行<西部地区鼓励类产业目录>有关企业所得税问题的公告》(国家税务总局公告2015年第14号)第一条注:2021年起,当年度主营业务收入占企业收入总额60%以上的企业即可享受,详见上方思维导图。5. 集成电路线宽小于0.25微米或投资额超过80亿元的集成电路生产企业集成电路线宽小于0.25微米或投资额超过80亿元的集成电路生产企业,经认定后,减按15%的税率征收企业所得税。《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)第二条自2019年1月1日起至2021年12月31日,对符合条件的从事污染防治的第三方企业减按15%的税率征收企业所得税。《财政部 税务总局 国家发展改革委 生态环境部关于从事污染防治的第三方企业所得税政策问题的公告》 (财政部 税务总局 国家发展改革委 生态环境部公告2019年第60号)第一条、第四条国家规划布局内的重点软件企业和集成电路设计企业,如当年未享受免税优惠的,可减按10%的税率征收企业所得税。《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)第四条非居民企业取得企业所得税法第二十七条第(五)项规定的所得,减按10%的税率征收企业所得税。

初级必考点(企业所得税)

至少占30分!

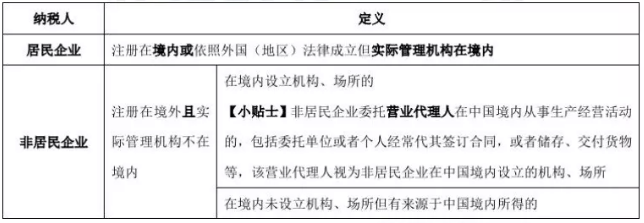

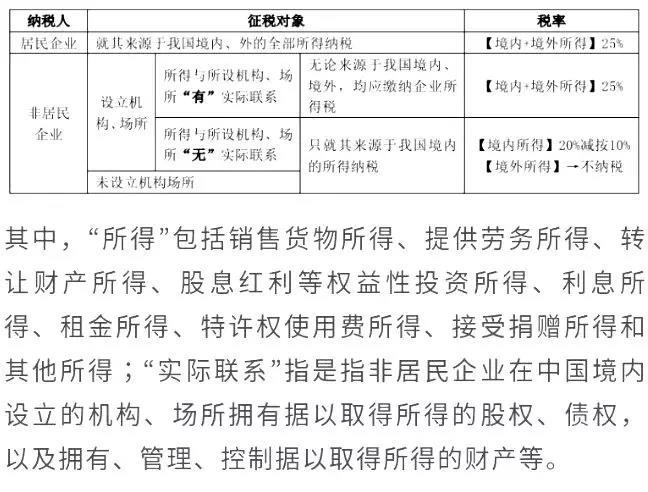

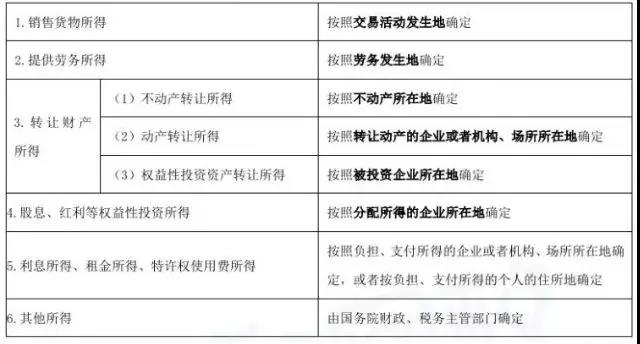

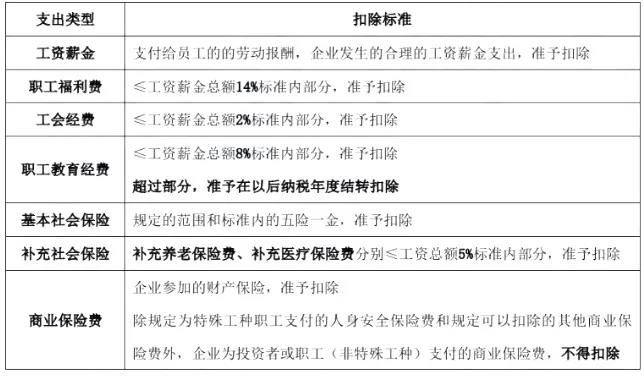

企业所得税纳税人:居民+非居民(各类企业、事业单位、社会团体、民办非企业单位和从事经营活动的其他组织)不等于个体工商户、个人独资企业、合伙企业。企业所得税采取收入来源地管辖权和居民管辖权相结合的双重管辖权,把企业分为居民企业和非居民企业。其中,注册在境内指依照中国法律在境内成立;实际管理机构指对企业的生产经营、人员、财务、财产等实施实质性全面管理和控制的机构。【真题2013-判断题】企业所得税的征税对象包括居民企业来源于境内和境外的各项所得,以及非居民企业来源于境外的各项所得。( )【解析】非居民企业应就来源于“境内”的所得和虽来源于“境外”但与境内所设立的机构、场所有实际联系的所得,在我国纳税。【真题2014-判断题】居民企业应当仅就其来源于中国境内的所得缴纳企业所得税。( )【解析】居民企业应当就其来源于中国“境内、境外”的所得缴纳企业所得税。【真题2013-单选题】根据企业所得税法律制度的规定,下列关于确定来源于中国境内、境外所得的表述中,不正确的是( )。C.股息、红利等权益性投资所得,按照分配所得的企业所在地确定D.转让不动产所得,按照转让不动产的企业或者机构、场所所在地确定【解析】选项D,不动产转让所得按照不动产所在地确定。2、高新技术企业、技术先进型服务企业的企业所得税税率15%。【真题2018-判断题】在中国境内设立机构、场所且取得的所得与其所设机构、场所有实际联系的非居民企业,适用的企业所得税税率为20%。( )【解析】在中国境内设立机构、场所且取得的所得与其所设机构、场所有实际联系的非居民企业,适用的企业所得税税率为25%。【真题2013-单选题】甲企业2012年发生合理的工资薪金支出100万元,发生职工福利费18万元,职工教育经费1.5万元。根据企业所得税法律制度的规定,甲企业计算2012年企业所得税应纳税所得额时,准予扣除的职工福利费和职工教育经费金额合计为( )。【解析】(1)职工福利费税前扣除限额=100×14%=14(万元),实际发生18万元,超过扣除限额,税前准予扣除14万元;(2)职工教育经费税前扣除限额=100×8%=8(万元),实际发生1.5万元,未超过扣除限额,准予全额税前扣除;(3)准予扣除的职工福利费和职工教育经费金额合计=14+1.5=15.5(万元)。

推荐阅读

-

2020-12-23 15:46:54•852 次

-

2020-12-20 10:56:20•719 次

-

2020-12-20 10:22:31•660 次

-

2020-12-17 09:29:08•590 次