分摊水电最新办法!会计不学习,小心多花钱!附水电费用做账的分录大全!

更新时间:2020-11-22 21:34:05•点击:406 • 在线课堂

税务局紧急通知,共用水电发生的费用处理方案又加一种,对纳税人大大有利,会计不学习,小心多付成本费用哟!更重磅的是......

Part 1

官宣!分摊水电最新处理方案!

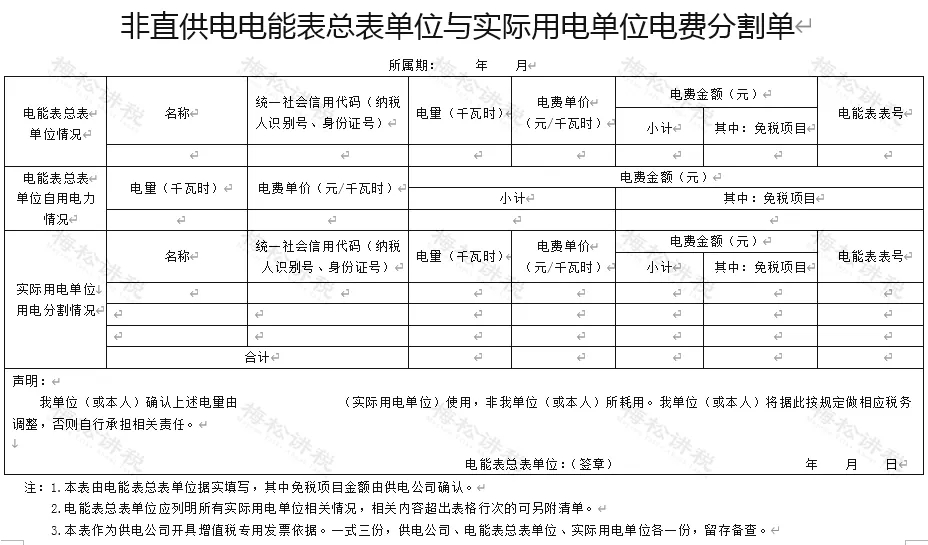

还有官方分割单模板!

划重点:供电公司可以直接把发票开给实际使用方。

1、适用情形:电能表总表单位为非增值税一般纳税人,且实际用电单位为增值税一般纳税人。

2、使用方需提供的资料:《非直供电电能表总表单位与实际用电单位电费分割单》、《非直供电实际用电单位电费汇总表》、实际用电单位与电能表总表单位的结算凭证(应包含电量、电费信息)

3、开票注意事项:①对提供的资料核对确认无误;②按照《分割单》注明的电量、单价、金额等,扣除免税项目金额;③在发票“备注栏”注明“非直供电”。

4、实施时间:自2019年12月1日起施行。

附:官方分割单模板。

注:分割单没有统一的样式,企业可以参考河北省税务局给出的电费分割单的样式,也可以自制分割单。

Part 2

提醒!分割单使用的3个误区!

弄错了,后果严重!

误区一:房地产和建安企业施工现场所需的水电费,以分割单作为凭证税前扣除。

不可以!

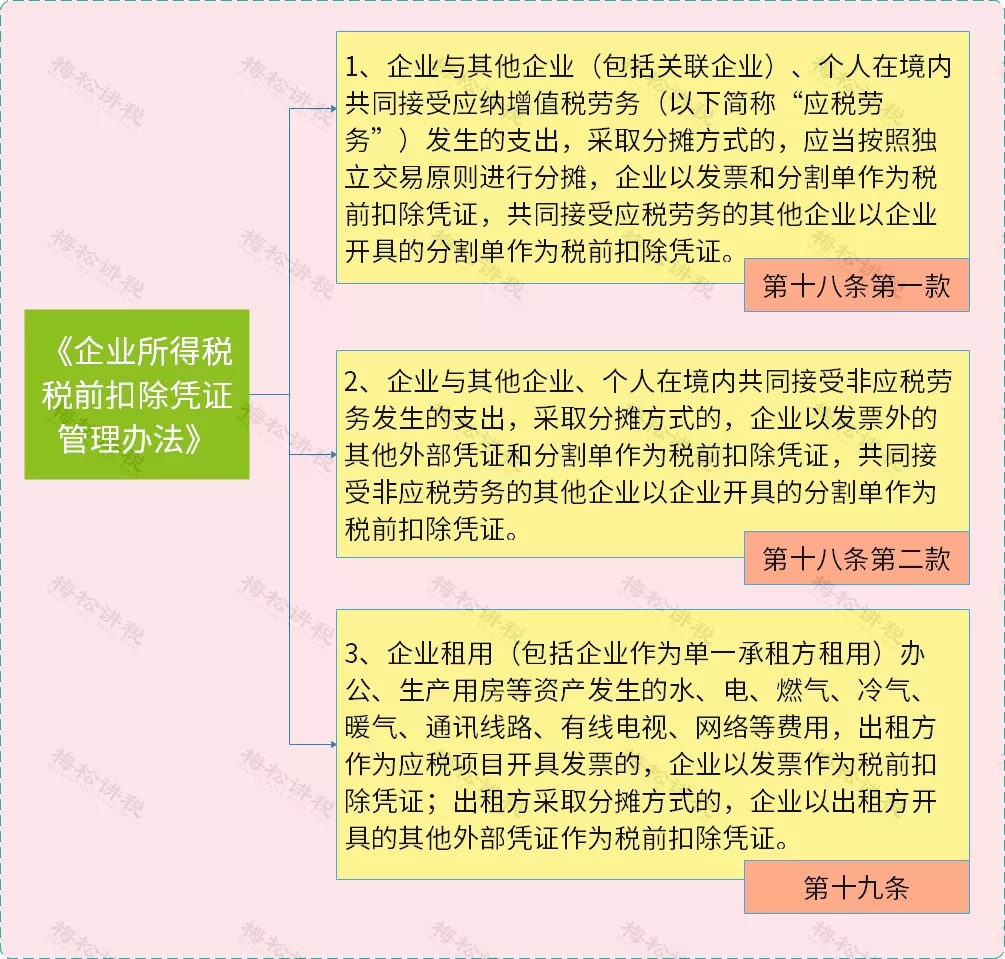

根据《企业所得税税前扣除凭证管理办法》第19条的规定,

企业租用(包括企业作为单一承租方租用)办公、生产用房等资产发生的水、电、燃气等费用可以采用分摊的形式,以分割单作为税前扣除的凭证之一。

房地产和建安企业施工现场所需的水电费,不适用本条规定。他们属于购买了水电这项应税货物,正常取得开发票就行。

误区二:AB公司共同向C公司购买设备,C公司将发票开给了A公司,B公司以A公司开具分割单作为凭证税前扣除。

不可以!

根据《企业所得税税前扣除凭证管理办法》第18条的规定,企业与其他企业、个人在境内共同接受非应税劳务发生的支出,采取分摊方式的,可以分割单作为税前扣除凭证。

注意这里是共同接受非应税劳务,而不是应税货物。应开具发票。

误区三:集团A公司从银行取得贷款后又以同等利率转借给集团内B公司和C公司,分摊的利息用分割单作为凭证税前扣除。

不可以!

A、B、C三个公司都是集团内公司,这种情况不属于A、B、C三个公司共同接受银行贷款服务,而是统借统还借款情形,所以不符合共同接受非应税劳务发生的支出。因此,B和C公司不能以分割单作为税前扣除凭证,需要取得发票。

附:分割单适用的三种情形

Part 3

水电费用会计分录大全!

案例:自有办公楼部分出租

乙公司与甲公司均为增值税一般纳税人。乙公司作为单一承租方,向甲公司租赁房屋作为办公用房。

由甲公司负责对房屋及配套的设施设备和相关场地进行维修、养护、管理。甲公司采用公用水电表方式,与乙公司分摊其租赁合约期内发生的水电费用。

2019年8月,甲公司取得自来水公司按3%征收率开具的增值税专用发票,价税合计10300元。

其中,自用水费含税价格6180元,承租方使用水费含税价格4120元。取得电力公司按13%税率开具的增值税专用发票,价税合计22600元。

其中,自用电费含税价格13560元,承租方使用电费含税价格9040元。那么,办公用房在2019年8月发生的水电费支出,甲公司应如何向乙公司收取?

方案一:按照转售水电处理

按照规定,增值税纳税人超出经营范围销售水电费,可按规定自开或代开专票。

甲公司按照转售水电,向乙公司收取相应的水电费用,并开具对应的增值税专用发票。乙公司以此为税前扣除凭证,进行相应处理。

其中,对向乙公司收取的价税合计4120元水费,甲公司应按规定,开具增值税专用发票。

同时,根据《国家税务总局关于物业管理服务中收取的自来水水费增值税问题的公告》(国家税务总局公告2016年第54号)规定,甲公司为乙公司提供了物业管理服务,可以扣除其对外支付的自来水水费后的余额为销售额,按照简易计税方法依3%的征收率,计算缴纳增值税。

(一)此时,甲公司应进行如下会计处理:

1、转售水时,依据取得的增值税专用发票,按照自用部分,计算抵扣进项税额。

借:管理费用等成本费用科目 6000

应交税费——应交增值税(进项税额) 300

其他业务成本 4120

贷:银行存款 10300

应交税费——应交增值税(进项税额转出)120

2、向乙公司收取水费,并开具相应的增值税专用发票。

借:银行存款 4120

贷:其他业务收入 4000

应交税费——简易计税 120

3、按扣除其对外支付的自来水水费后的余额差额,进行相应账务处理。

借:应交税费——简易计税 120

贷:其他业务成本 120

4、转售电力时,以取得的增值税专用发票为扣除凭证,自用部分当月按规定计算抵扣进项税额。

借:管理费用等成本费用科目 12000

其他业务成本 800

应交税费——应交增值税(进项税额) 2600

贷:银行存款 22600

5、向乙公司收取电费,并开具相应的增值税专用发票。

借:银行存款 9040

贷:其他业务收入 8000

应交税费——应交增值税(销项税额) 1040

(二)乙公司取得水电费增值税专用发票,并据此作为成本费用进行财务和税务处理。

1、支付水费并取得甲公司开具的增值税专用发票时,按规定计算抵扣进项税额。

借:管理费用等成本费用科目 4000

应交税费——应交增值税(进项税额) 120

贷:银行存款 4120

2、支付电费并取得电费专用发票时,按规定计算抵扣进项税额。

借:管理费用等成本费用科目 8000

应交税费——应交增值税(进项税额) 1040

贷:银行存款 9040

方案二:采取分摊方式处理

根据《国家税务总局关于发布〈企业所得税税前扣除凭证管理办法〉的公告》(国家税务总局公告2018年第28号)的规定,出租方采取分摊方式的,承租方以出租方开具的其他外部凭证作为税前扣除凭证。其中,其他外部凭证包括但不限于出租方支付水电费取得发票复印件、出租方出具水电费分割单或确认单、出租方支付水电费的凭证及房租协议等。

甲公司采取分摊方式收取水电费,乙公司以甲公司开具的其他外部凭证,作为税前扣除凭证。

(一)此时,甲公司按照代收代付进行会计处理。

1、代收代付水费时,甲公司自用部分,以取得的增值税专用发票为凭证,计算抵扣进项税额。

借:管理费用等成本费用科目 6000

应交税费——应交增值税(进项税额) 300

其他应收款 4120

贷:银行存款 10300

应交税费——应交增值税(进项税额转出) 120

2、向乙公司收取水费,并提供其他外部凭证。

借:银行存款 4120

贷:其他应收款 4120

3、代收代付电费时,甲公司自用部分,以取得的增值税专用发票为凭证,计算抵扣进项税额。

借:管理费用等成本科目 12000

其他应收款 9040

应交税费——应交增值税(进项税额) 2600

贷:银行存款 22600

应交税费——应交增值税(进项税额转出) 1040

4、向乙公司收取水费,并提供其他外部凭证。

借:银行存款 9040

贷:其他应收款 9040

乙公司以甲公司开具的其他外部凭证,作为税前扣除凭证进行财务和税务处理。其中,水费支出4120元和电费支出9040元可在企业所得税税前扣除。

(二)此时,乙公司的会计处理如下:

1、取得水费支出的其他外部凭证,不能抵扣进项税额。

借:管理费用等成本科目 4120

贷:银行存款 4120

2、取得电费支出的其他外部凭证,不能抵扣进项税额。

借:管理费用等成本科目 9040

贷:银行存款 9040

推荐阅读

-

恭喜!企业所得税又可以少交了!税务总局刚刚通知!2021年1月1日起执行!

2020-12-23 15:46:54•843 次

-

员工垫资买办公用品报销到私户,竟然被查!税务局:立刻整改!

2020-12-20 10:56:20•713 次

-

突发!增值税起征点调至5000元起!税局放大招了!即日起,这么做补3年税!

2020-12-20 10:22:31•657 次

-

这张白条完全可以税前扣除!不知道就亏大了

2020-12-17 09:29:08•587 次