专家简介

[电商行业注意了!税务局出大招!即日起,电商缴税都按这个来!]

实战专家

近几年,电商行业的税务问题一直是热议话题。最近,三部门联合召开会议,加强电商行业规范管理。同时,税务局也要出大招!税收大数据采集、分析~

加强电商行业规范管理

税收大数据采集、分析!

三部门联合会议,电商行业监管规范已成趋势

近日,税务总局、市场监管总局、中央网信办这三个部门联合召开了,规范线上经济秩序行政指导会,京东、美团、58同城等互联网巨头参加会议。

会议要求互联网平台企业及各商户应该遵守《税收征管法》及其实施细则、《电子商务法》等法律法规,依法履行纳税义务、享受纳税优惠。

电商行业作为最近几年的新经济形态,税务问题一直是大众关注的对象。

今年6月,有地方税务机关发出了税务风险提示,要求电商商户对“少记销售收入”进行自查。但随后,考虑到电商商户的整体纳税意识淡薄、疫情的不利影响,税务机关暂停了风险自查工作。

但从本次税务部门参加的会议来看,对于电商行业的监管规范已成趋势!

国家税务总局的网站上发布了“2020年电子商务税收数据分析应用升级完善和运行维护项目”招标公告。

其中,采购需求为,在发挥好原有系统数据获取和分析的基础上,根据新的法律法规要求和电子商务发展的趋势,摸清电子商务平台基本情况,并根据税收征管特点进行合理分类,同时扩大原有电子商务税收数据采集、分析、应用范围,持续做好项目运维服务,为电子商务税收数据供给和分析应用稳定运行提供保障。

这说明了,电商行业利用大数据系统的严征管已经在路上了。各行业依法纳税都是趋势,电商行业也不能有例外!

电商企业咋缴税?

总局明确了,即日起就按这个来!

划重点!主要内容如下:

1、平台经济中的自然人能否享受月销售额10万元(季度销售额30万元)以下免征增值税的优惠,主要看是否做了税务登记。

自然人持续开展业务,办理税务登记或临时税务登记,并选择按期纳税的,可以享受。

自然人不经常发生应税行为,尚未办理税务登记或临时税务登记,不能享受增值税的优惠,只要达到起征点就需要全额缴纳增值税。

起征点指的是:

按期纳税的,5000至2万元;

按次纳税的,300元至500元。

2、平台企业关于税前扣除凭证的管理同其他企业相同,区分不同的情形来适用外部凭证和内部凭证。

使用外部凭证作为税前扣除凭证的情形:支出项目属于增值税应税项目,对方为已办理税务登记的增值税纳税人企业可使用内部凭证作为税前扣除凭证有两种情形:

(1)支出项目属于增值税应税项目,对方为依法无需办理税务登记的单位或者对方为个人的每次支出不超过500元。

(2)支出项目属于非增值税应税项目。

内部凭证是指企业自制用于成本、费用、损失和其他支出核算的会计原始凭证。内部凭证的填制和使用应当符合国家会计法律、法规等相关规定。

外部凭证是指企业发生经营活动和其他事项时,从其他单位、个人取得的用于证明其支出发生的凭证,包括但不限于发票(包括纸质发票和电子发票)、财政票据、完税凭证、收款凭证、分割单等。

3、灵活用工人员从平台获得的收入按照业务实质判定属于“劳务报酬”还是“经营所得”

灵活用工人员在平台上从事设计、咨询、讲学、录音、录像、演出、表演、广告等劳务取得的收入,属于“劳务报酬所得”应税项目,由支付劳务报酬的单位或个人预扣预缴个人所得税,年度终了时并入综合所得,按年计税、多退少补。

灵活用工人员注册成立个体工商户、或者虽未注册但在平台从事生产、经营性质活动的,其取得的收入属于“经营所得”应税项目,“经营所得”以每一纳税年度的收入总额减除成本费用以及损失后的余额为应纳税所得额,适用经营所得税率表,按年计税。

综合以上3点,电商行业缴税情况与其他企业并没有本质的区别,这也体现出税收法定的原则以及税收的公平性。

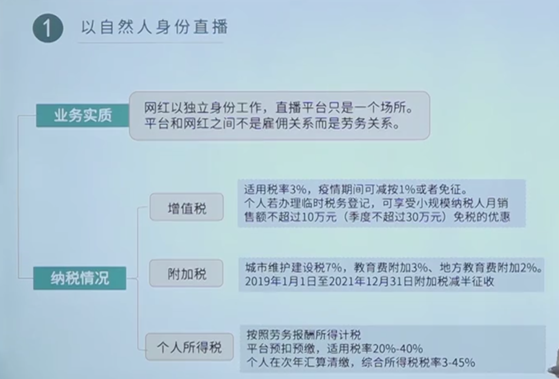

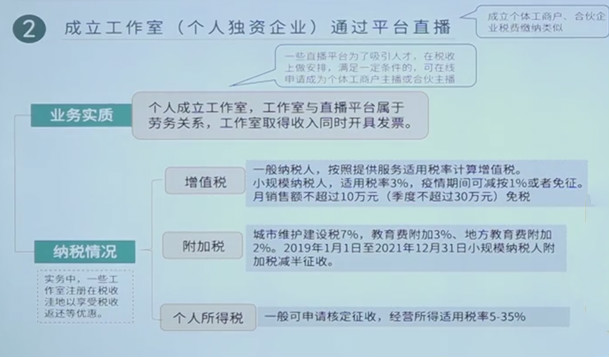

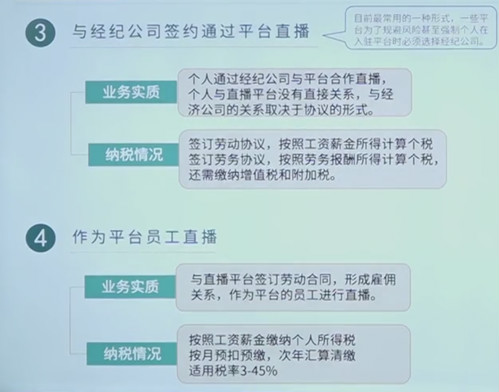

电商行业中,网红、直播占比较大的比例,他们应该咋缴税?

以上就是网红不同身份的不同缴税方式。