5月征期延长!5月22日!增值税申报之前,先做这件事!

更新时间:2020-05-02 00:33:33•点击:442 • 政策资讯

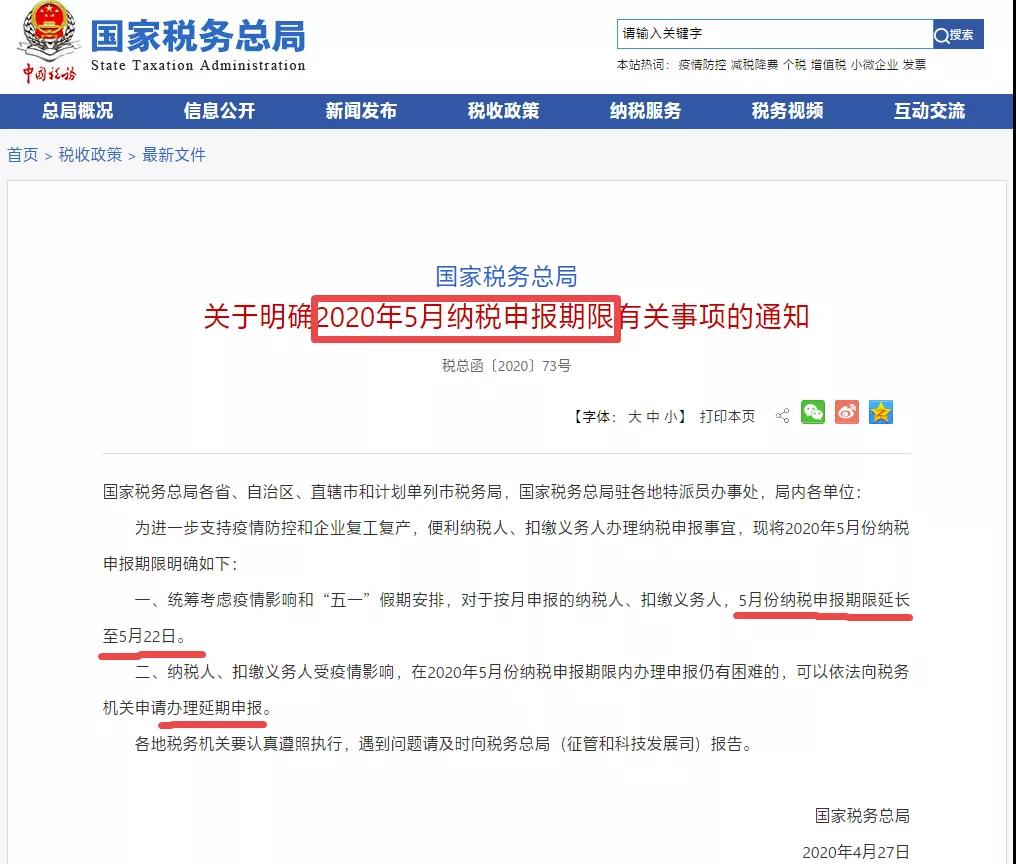

为进一步支持疫情防控和企业复工复产,便利纳税人、扣缴义务人办理纳税申报事宜,现将2020年5月份纳税申报期限明确如下:

为进一步支持疫情防控和企业复工复产,便利纳税人、扣缴义务人办理纳税申报事宜,现将2020年5月份纳税申报期限明确如下:

一、统筹考虑疫情影响和“五一”假期安排,对于按月申报的纳税人、扣缴义务人,5月份纳税申报期限延长至5月22日。

二、纳税人、扣缴义务人受疫情影响,在2020年5月份纳税申报期限内办理申报仍有困难的,可以依法向税务机关申请办理延期申报。

【其它需注意的时间点】

湖北税务发通知:

2019年度个税经营所得汇算清缴,

申报期限延至2020年5月31日

申报注意!

申报数据和账上数据,注意比对!

因疫情影响,2、3、4月很多会计为了按期申报增值税,没来得及核对开票和抵扣数据,直接以开票系统数据和勾选平台数据填写了申报表。

如果现在有空了,建议把前面的差异再做一个比对。

有些会计直接把申报表拿来开始填写,数据哪里来的也不多想,申报也没去管财务账上的数据。有些公司的账务处理岗位和申报岗位是分离的,如果申报前不进行核对,很多潜在的问题都可能无法及时发现。

我们一般的企业最主要的也就涉及那几个科目,销项税额、进项税额、进项税额转出,日常核对也主要就这几个科目。

销项税额核对常见差异:

进项税额核对常见差异:

需要做进项税转出,比如用于集体福利的购进商品,抵扣清单有,但是账务上没做进项税转出,记得做进项税转出,申报表也要同时做进项税转出填写。

推荐阅读

-

恭喜!企业所得税又可以少交了!税务总局刚刚通知!2021年1月1日起执行!

2020-12-23 15:46:54•852 次

-

员工垫资买办公用品报销到私户,竟然被查!税务局:立刻整改!

2020-12-20 10:56:20•719 次

-

突发!增值税起征点调至5000元起!税局放大招了!即日起,这么做补3年税!

2020-12-20 10:22:31•660 次

-

这张白条完全可以税前扣除!不知道就亏大了

2020-12-17 09:29:08•590 次